一、研發(fā)費(fèi)用加計扣除政策紅利:企業(yè)能賺哪些 “實在好處”?

1. 稅負(fù)直降煥活現(xiàn)金流:到手的 “無息資金”

作為政策最直接的紅利,加計扣除能顯著減少企業(yè)所得稅繳納。當(dāng)前,制造業(yè)、科技型中小企業(yè)已實現(xiàn)100% 加計扣除,意味著 100 萬元研發(fā)費(fèi)用可按 200 萬元在稅前扣除 —— 若企業(yè)所得稅稅率為 25%,僅這一項就能少繳 25 萬元稅款。這種 “花 1 元扣 2 元” 的效應(yīng)。

2. 資質(zhì)疊加享 “政策組合拳”

合規(guī)的研發(fā)費(fèi)用記錄,是企業(yè)申報高新技術(shù)企業(yè)、專精特新企業(yè)的 “硬門檻”。一旦成功拿證,企業(yè)可疊加享受多重紅利:高新技術(shù)企業(yè)可適用15% 的企業(yè)所得稅低稅率(較一般企業(yè) 25% 稅率降低 40%);多地還對首次認(rèn)定的高新企業(yè)給予現(xiàn)金獎勵;此外,在申請政府科技項目、產(chǎn)業(yè)扶持資金時,合規(guī)的研發(fā)背景也能讓企業(yè)更具競爭力。

二、研發(fā)費(fèi)用加計扣除合規(guī)享優(yōu)惠:

想要穩(wěn)穩(wěn)拿住政策紅利,企業(yè)需從 “適用邊界、費(fèi)用歸集、資料留存、申報節(jié)點” 四大環(huán)節(jié)精準(zhǔn)把控,每一步都需貼合政策要求:

1. 先劃邊界:明確 “能享” 與 “不能享”

(1)研發(fā)費(fèi)用加計扣除適用企業(yè)需滿足 4 個條件

- 會計核算健全:能清晰區(qū)分研發(fā)與非研發(fā)活動,避免費(fèi)用混淆;

- 實行查賬征收:核定征收企業(yè)無法享受(政策僅針對能準(zhǔn)確核算費(fèi)用的企業(yè));

- 屬于居民企業(yè):非居民企業(yè)不適用;

- 費(fèi)用歸集精準(zhǔn):需單獨(dú)設(shè)置 “研發(fā)支出” 科目及項目子科目,配套建立研發(fā)支出輔助賬,確保每筆費(fèi)用可追溯。

(2)兩類情形 “絕對不能享”

- 負(fù)面清單行業(yè):煙草制造業(yè)、住宿餐飲業(yè)、批發(fā)零售業(yè)、房地產(chǎn)業(yè)、租賃商務(wù)服務(wù)業(yè)、娛樂業(yè)等(判斷標(biāo)準(zhǔn):研發(fā)費(fèi)用發(fā)生當(dāng)年,主營業(yè)務(wù)收入占企業(yè)收入總額減除不征稅收入和投資收益后的余額≥50%);

- 研發(fā)活動不合規(guī):常規(guī)產(chǎn)品升級、科研成果直接應(yīng)用(如直接采用公開工藝)、商品化后技術(shù)支持、重復(fù)或簡單技術(shù)改造等,均不屬于政策認(rèn)可的 “研發(fā)活動”。

(3)特殊福利:這類活動費(fèi)用可 “例外扣除”

即便不屬于研發(fā)活動,創(chuàng)意設(shè)計活動相關(guān)費(fèi)用仍可享受加計扣除,包括:多媒體軟件 / 動漫游戲軟件開發(fā)、綠色建筑(三星標(biāo)準(zhǔn))設(shè)計、工業(yè)設(shè)計、動漫及衍生產(chǎn)品設(shè)計等。企業(yè)若涉及此類業(yè)務(wù),需單獨(dú)歸集相關(guān)費(fèi)用。

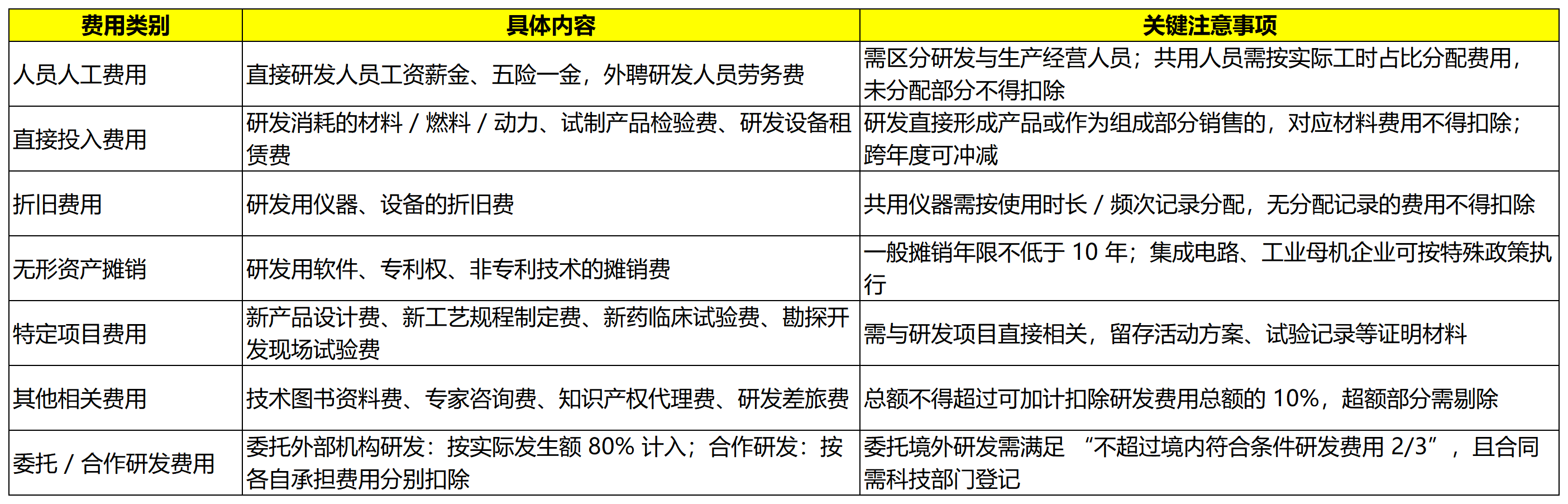

2. 研發(fā)費(fèi)用加計扣除歸集:7 類費(fèi)用 “一分不差”

3. 研發(fā)費(fèi)用加計扣除資料留存:8 類材料 “缺一不可”

企業(yè)享受優(yōu)惠采取 “自行判別、申報享受、相關(guān)資料留存?zhèn)洳椤?模式,需留存以下資料至少 10 年(稅務(wù)核查時需及時提供):

- 自主 / 委托 / 合作研發(fā)項目計劃書及企業(yè)立項決議文件;

- 研發(fā)專門機(jī)構(gòu)或項目組的編制情況、研發(fā)人員名單;

- 經(jīng)科技行政主管部門登記的委托 / 合作研發(fā)合同(未登記不得享受);

- 研發(fā)人員、儀器設(shè)備的費(fèi)用分配說明(含工時 / 使用記錄);

- 集中研發(fā)項目的決算表、費(fèi)用分?jǐn)偯骷?xì)及收益分享比例資料;

- “研發(fā)支出” 輔助賬及匯總表(需按項目單獨(dú)核算);

- 地市級以上科技部門出具的鑒定意見(如有則留存);

- 《研發(fā)費(fèi)用加計扣除優(yōu)惠明細(xì)表》(A107012,預(yù)繳享受時留存,無需報送)。

4. 申報節(jié)點:3 個時間點 “別錯過”

2023 年起,政策允許企業(yè)在預(yù)繳階段提前享受優(yōu)惠,無需等待年度匯算,具體節(jié)點如下:

- 7 月預(yù)繳:申報第 2 季度企業(yè)所得稅時,可享受上半年研發(fā)費(fèi)用加計扣除;

- 10 月預(yù)繳:申報第 3 季度企業(yè)所得稅時,可享受前三季度研發(fā)費(fèi)用加計扣除;

- 次年 5 月匯算:若預(yù)繳時未享受或未足額享受,可在年度匯算清繳時統(tǒng)一核算申報,補(bǔ)充享受優(yōu)惠。

特別提醒:2025 年已查詢到立項抽查未通過的企業(yè),需及時調(diào)減對應(yīng)加計扣除金額,更正申報并補(bǔ)繳稅款,避免產(chǎn)生滯納金和罰款;通過抽查的企業(yè)也需對照上述要求開展合規(guī)自查,確保無遺漏。

三、高頻問題解答:10 大 “踩坑點” 一次說清

企業(yè)在享受政策過程中,常因?qū)σ?guī)則理解不清導(dǎo)致操作失誤,以下是最常見的 10 個問題及權(quán)威解答:

1. 虧損企業(yè)能享受加計扣除嗎?

能!無論企業(yè)盈利或虧損,符合條件的研發(fā)費(fèi)用均可加計扣除。虧損企業(yè)享受后會加大虧損額,這部分虧損可結(jié)轉(zhuǎn)以后年度彌補(bǔ)(一般結(jié)轉(zhuǎn)年限為 10 年),減少后續(xù)年度應(yīng)納稅所得額。

2. 研究階段和開發(fā)階段的支出,會計處理有區(qū)別嗎?

有明確區(qū)別:

- 研究階段:全部費(fèi)用化,計入當(dāng)期損益(如 “管理費(fèi)用 — 研發(fā)費(fèi)用”);

- 開發(fā)階段:需同時滿足 5 個條件才能資本化(計入無形資產(chǎn),按 200% 攤銷):①技術(shù)可行;②有使用 / 出售意圖;③能產(chǎn)生經(jīng)濟(jì)利益;④有充足資源支持;⑤支出可計量;若不滿足任一條件,仍需費(fèi)用化;

- 無法區(qū)分研究與開發(fā)階段的,全部費(fèi)用化。

3. 研發(fā)與生產(chǎn)共用人員 / 儀器設(shè)備,費(fèi)用怎么分?jǐn)偅?/span>

關(guān)鍵是做好使用記錄:研發(fā)人員需記錄研發(fā)工時與生產(chǎn)工時,儀器設(shè)備需記錄研發(fā)使用時長 / 頻次,按實際占比合理分配費(fèi)用。例如,某研發(fā)人員當(dāng)月總工時 200 小時,其中 150 小時用于研發(fā),則 75%(150/200)的工資薪金可計入研發(fā)費(fèi)用;未做記錄或無法分配的費(fèi)用,不得加計扣除。

4. 享受優(yōu)惠前,需要先找科技部門做項目鑒定嗎?

不需要!企業(yè)內(nèi)部有決策權(quán)的部門(如董事會)立項即可,無需事前向科技或稅務(wù)部門備案。僅當(dāng)稅務(wù)機(jī)關(guān)對研發(fā)活動有異議時,才會通過科技部門出具鑒定意見,企業(yè)屆時配合提供資料即可。

5. 以前年度符合條件但未享受優(yōu)惠,能補(bǔ)扣嗎?

能!2016 年 1 月 1 日后符合條件但未及時享受的,可追溯享受,最長追溯期限為 3 年。例如,2022 年未享受的研發(fā)費(fèi)用,2025 年仍可更正申報補(bǔ)扣。

6. 研發(fā)項目失敗了,相關(guān)費(fèi)用還能加計扣除嗎?

能!政策鼓勵的是 “研發(fā)行為” 而非 “研發(fā)結(jié)果”,即便項目失敗,實際發(fā)生的研發(fā)費(fèi)用仍可正常加計扣除。跨年度研發(fā)項目,當(dāng)年發(fā)生的費(fèi)用當(dāng)年即可享受,無需等待項目完結(jié)。

7. 研發(fā)形成的產(chǎn)品對外銷售了,材料費(fèi)用怎么處理?

研發(fā)直接形成產(chǎn)品或作為組成部分銷售的,對應(yīng)材料費(fèi)用不得加計扣除;若材料費(fèi)用發(fā)生年度與銷售年度不一致(如當(dāng)年研發(fā)領(lǐng)用材料,次年銷售產(chǎn)品),可在銷售年度沖減當(dāng)年研發(fā)費(fèi)用,沖減后仍有余額的,可結(jié)轉(zhuǎn)以后年度繼續(xù)沖減。

8. 委托境外機(jī)構(gòu)研發(fā),費(fèi)用能加計扣除嗎?

能,但需滿足兩個條件:①按費(fèi)用實際發(fā)生額的 80% 計入委托方研發(fā)費(fèi)用;②委托境外研發(fā)費(fèi)用不超過境內(nèi)符合條件研發(fā)費(fèi)用的 2/3。此外,委托方與受托方存在關(guān)聯(lián)關(guān)系的,受托方需提供研發(fā)費(fèi)用支出明細(xì),且合同需在科技部門登記。

9. 其他相關(guān)費(fèi)用超過 10% 的部分,能結(jié)轉(zhuǎn)以后年度扣除嗎?

不能!其他相關(guān)費(fèi)用(如差旅費(fèi)、專家咨詢費(fèi))的扣除限額為 “可加計扣除研發(fā)費(fèi)用總額的 10%”,超額部分當(dāng)年不得扣除,也不可結(jié)轉(zhuǎn)以后年度,需在當(dāng)年申報時直接剔除。

10. 小規(guī)模納稅人能享受研發(fā)費(fèi)用加計扣除嗎?

只要小規(guī)模納稅人同時滿足 “會計核算健全、實行查賬征收、屬于居民企業(yè)、能精準(zhǔn)歸集研發(fā)費(fèi)用” 四個條件,即可享受。但需注意:小規(guī)模納稅人若為核定征收,則無法享受。

18925013972

18925013972